こんばんは!こま(@koma_piece01)です。

NISA口座をこれまで有効活用してこなかった私。いつの間にか積立NISAまで始まってる始末。

今回はNISAとつみたてNISAの違い、それぞれのメリットデメリットをまとめてみたいと思います。

目次(タップで移動できます)

広告

「NISA」と「つみたてNISA」について

NISAとは?

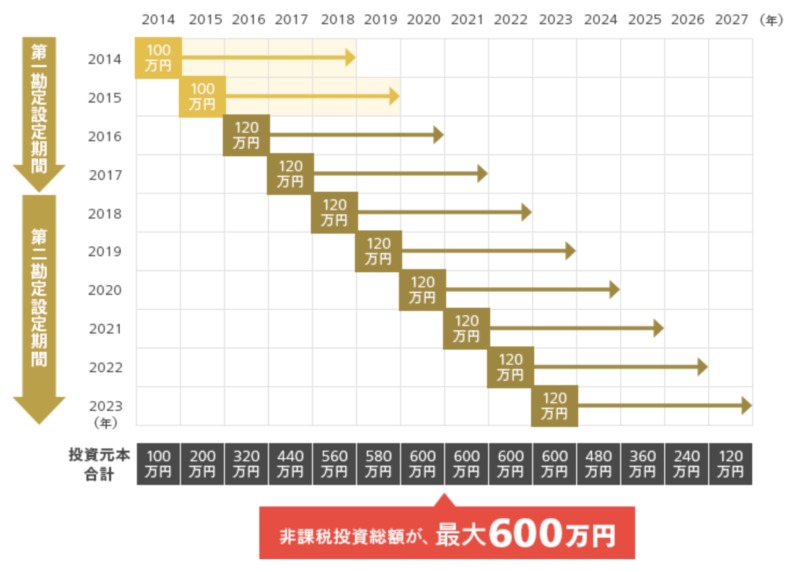

通常株や投資信託を売却した際に得られた利益には20%の税金がかかります。しかしNISA口座で購入した年間120万円までの株や投資信託は、売却した際の利益に対して税金がかかりません。

NISAはイギリスのISA(Individual Savings Account)制度を参考にした制度であるため、NISA(Nippon Individual Savings Account)という愛称になっています。

つみたてNISAとは?

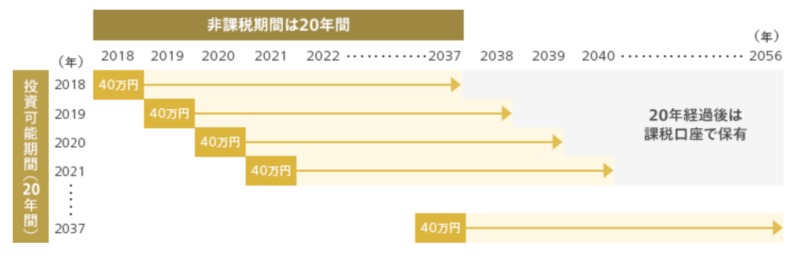

つみたてNISAは2018年より新しく始まった制度で、NISAよりも長期・積立投資に特化した内容となっており、投資経験の少ない方でも始めやすい内容となっています。

共通すること

NISAやつみたてNISAで損失が出た場合、課税口座の損益と通算することができません。

また、NISAとつみたてNISAの両方を同じ年に開設することはできないので注意が必要です。

NISAとつみたてNISAの違い

| NISA | つみたてNISA | |

| 投資可能額 | 〜120万円 | 〜40万円 |

| 投資対象 | 株、ETF、REIT、投資信託 | 長期積立・分散に適した投資信託・ETF |

| 非課税運用期間 | 5年 (ロールオーバーで最長10年) | 20年 |

| 利用可能年齢 | 20歳から | 20歳から |

| 口座開設期間 | 2023年開設分まで | 2037年開設分まで |

NISAは年間投資額が120万円で株への投資もできるため、余裕資金がある方にはリスクをとって大きなリターンを狙えます。

一方でつみたてNISAは、年間投資費用が少なく長期運用できること、また投資対象に株が含まれていないことから、NISAに比べると少ないリスクで安定したリターンを狙えそうです。

ただ、20年間の運用というのは長期すぎてイメージがしにくいですね。

私の場合はNISAの方がメリットがありそう

私はNISA口座で運用した方が良さそうです。

理由は下記です。

- 独身で比較的余裕資金がある

- 非課税期間は5年あれば十分(最悪ロールオーバーできる)

- 株やREITにも投資できる

個人的にはREITにも投資したいのでNISA一択ですね。

NISA口座の制度は2023年までとされていますが、国の年金制度が破綻してきている以上、国民が自分で資産形成を築くための支援制度が廃止になるとは考えにくいので、より自由度が高くなってくれれば嬉しいなと思います。

NISAで買いたい買った銘柄

NISAで買いたい思っている買ったのは下記の7銘柄です

皆さんは今年のNISAではどの銘柄を購入しましたか??